在金融市场里,人们普遍寻求各种指标来探讨金融资产价格的趋势。其中,使用剩余流动性作为衡量标准,引发了不小的争议。这方法真的能精确预测金融资产的动向吗?这是众多投资者所关心的一大焦点。

一剩余流动性概念

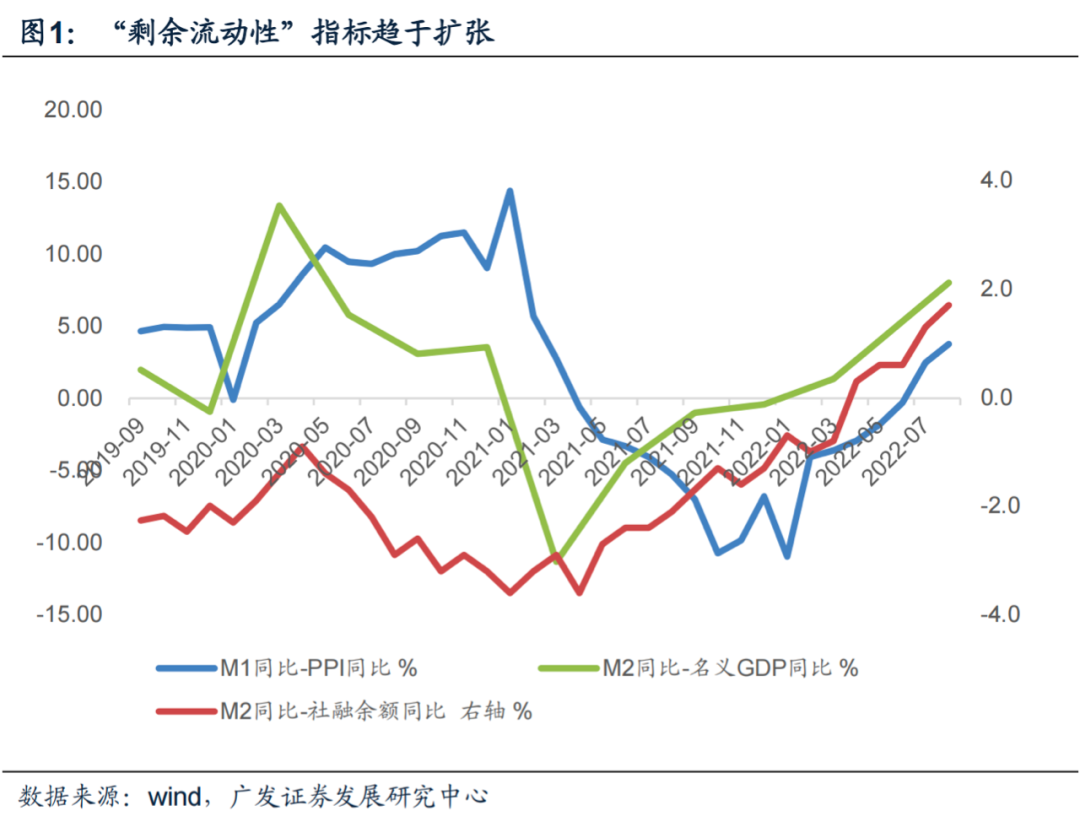

M2同比和社融余额同比是衡量剩余流动性的方法。我们把社融看作是实体经济对货币的需求。通过从货币总供给中减去实体经济的货币需求,我们就能得到金融市场的剩余流动性。这一理论假设货币流通速度V保持为1。在美国,Field在1984年通过分析20世纪20年代股市和货币数据,也得出了类似结论,即股市交易额激增时,货币需求也会增长。这表明各国都在研究货币与金融市场需求之间的联系。

之间存在紧密联系。赵留彦在2013年提到,我国金融市场交易频繁,导致货币交易需求上升。自2006年以来,新增的广义货币(M2)中,有36%的增长与股票交易额的显著增加有关。

二剩余流动性与金融资产的关系

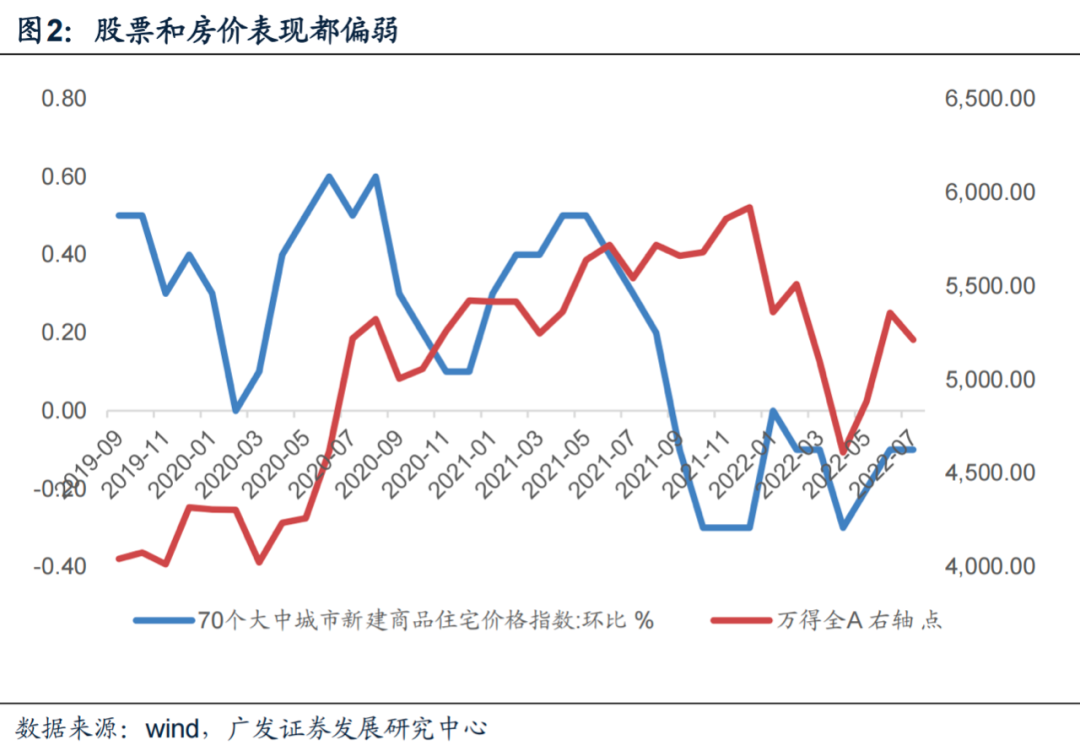

当货币流通速度V为1时,存在公式PAA等于M减去PYY,即M减去名义GDP,这说明金融资产的价值取决于剩余流动性。若金融资产数量保持不变,剩余流动性的增加会导致金融资产价格提升。以万得全A为例,它与M1同比增长率减去PPI同比增长率、M2同比增长率减去名义GDP同比增长率等剩余流动性指标在经验上呈现关联。这种关联可能源于这些剩余流动性指标均受货币供应量影响,而货币供应量又与地产周期及信用周期密切相关。

在实际操作中,M2同比增长与社融余额同比增长对权益资产的作用,主要是通过利率这一中介间接发挥作用,而这一作用在理论上有正面和负面的双重效果。由此可知,剩余流动性对权益资产的作用并非单一,而是受到多种因素的约束。

三流通中现金M0与PMI的关系

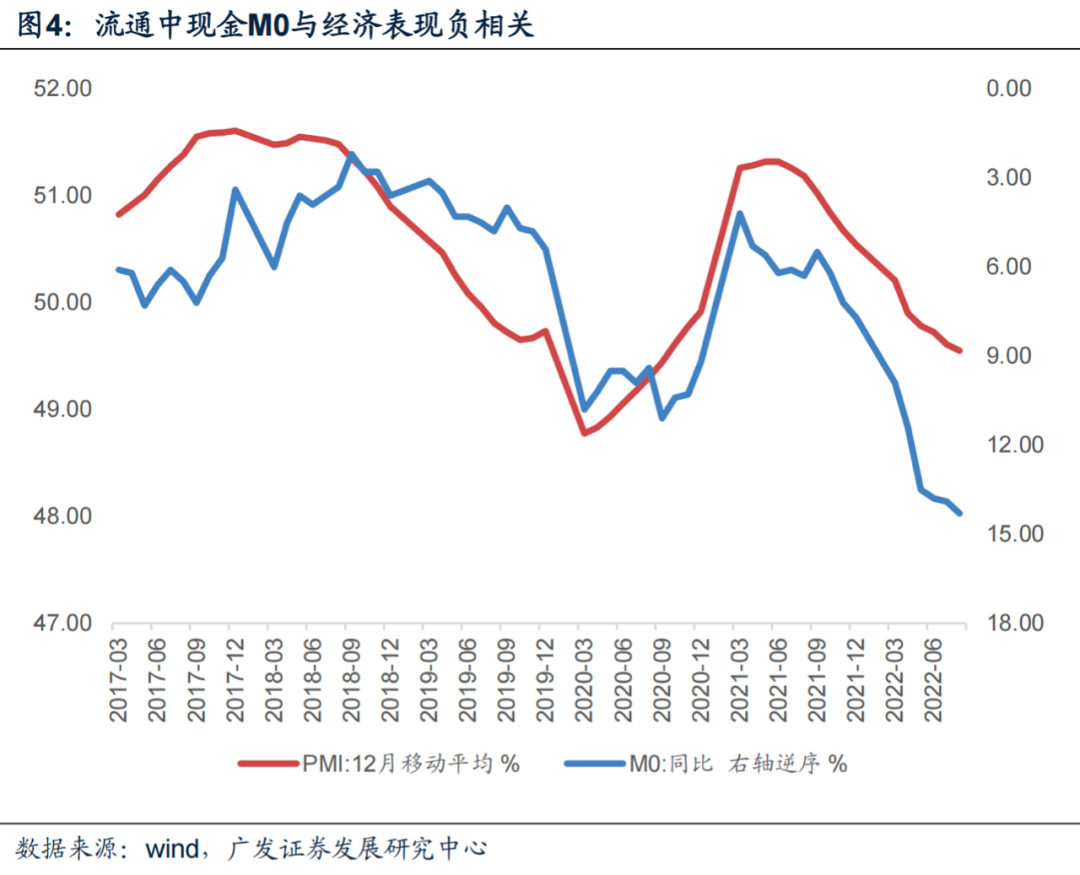

居民手中的货币需求与流通中的现金M0,以及反映经济状况的PMI指数,呈现出显著的负相关关系。当经济表现不佳时,个体企业的生产和消费活动减缓,随之而来的是交易活动的减少,这导致货币流通速度降低。在我国某些经济周期里,这种情况时有发生。

经济不景气时,资产投资回报率往往降低,市场交易普遍缺乏活力,金融资产表现不佳。这种现象在各个时期都有所显现,因此在分析宏观经济与货币之间的关系时,我们必须特别关注这些因素。

在分析过程中,居民中长期贷款这一指标至关重要。这一指标的变化能够揭示地产和投资者对分子盈利预期的调整。根据历史数据,这一指标与万得全A的趋势大体一致,除了2015年之外。以房地产市场调控时期为例,居民中长期贷款的变动对经济环境和金融市场预期产生了影响,进而对万得全A的走势产生了作用。

这关乎投资者对房地产市场及整体市场的预期,算得上一个至关重要的因素。

五高货币供给与低名义增长的现象

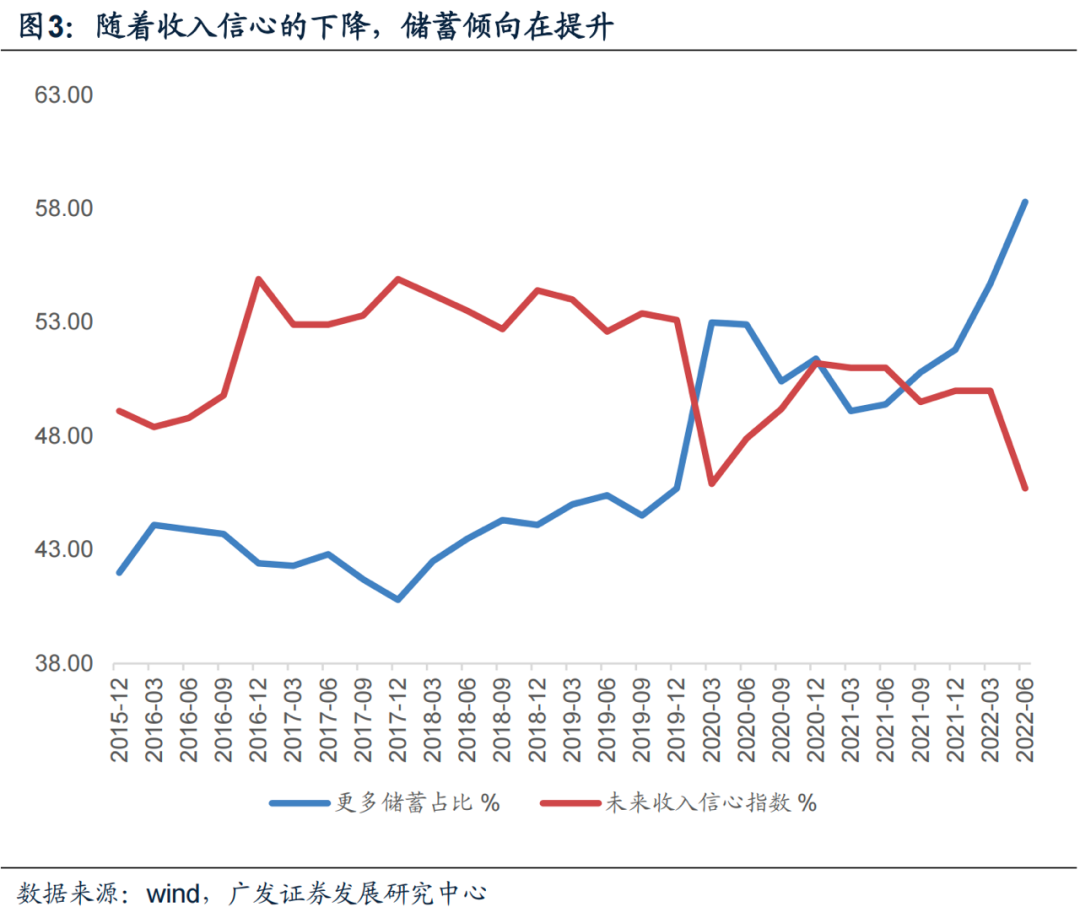

目前,货币供应量较高,而名义增长率较低,大量货币积存在银行存款账户中,导致私人部门储蓄率上升。这一现象导致两个结果:一是私人部门储蓄率的增长,使得国民储蓄率趋于稳定并有所回升;二是从经济学角度看,这通常意味着在均衡状态下,投资率也将相应上升。实际上,这种现象在许多国家都有所体现。

激活储蓄率、促进其向投资率转变,这一后续政策的实施至关重要。它关系到实际增长是否能够重新达到平衡,以及价值风格回归的速度和时机。这是众多经济学家共同研究和探索的课题。

六总结

在金融市场中,剩余流动性扮演着极其重要的角色。它与众多指标紧密相连,无论是产业界的PMI指数,还是金融界的万得全A指数,亦或是宏观经济层面的储蓄率等。展望未来,在金融市场的研究中,剩余流动性指标将如何创新与发展?期待大家的点赞、分享,并分享你们的观点。