Trust Wallet 是一款由 Binance(币安)收购的多链和去中心化的钱包应用,面向全球用户提供安全、私密的数字资产管理服务。 Trust Wallet 支持大量数字资产,包括但不限于比特币(BTC)、以太坊(ETH)、Binance Coin(BNB)、Litecoin(LTC)以及数千种 ERC20、BEP20 和其他代币。用户可以在一个平台上管理多种数字资产。

数字货币分类情况

当前“数字货币”主要分为四大类。首先,有一类是在网络平台内部自然产生的去中心化“数字加密货币”,例如比特币。其次,是那些与单一法定货币等值挂钩的“数字稳定币”,这类货币以挂钩货币作为储备,主要用于网络交易。再者,还有一类是与一组法定货币结构性地挂钩的超主权“数字稳定币”,例如最初构想的Libra。此外,还有基于特定规则产生的其他类型数字货币。

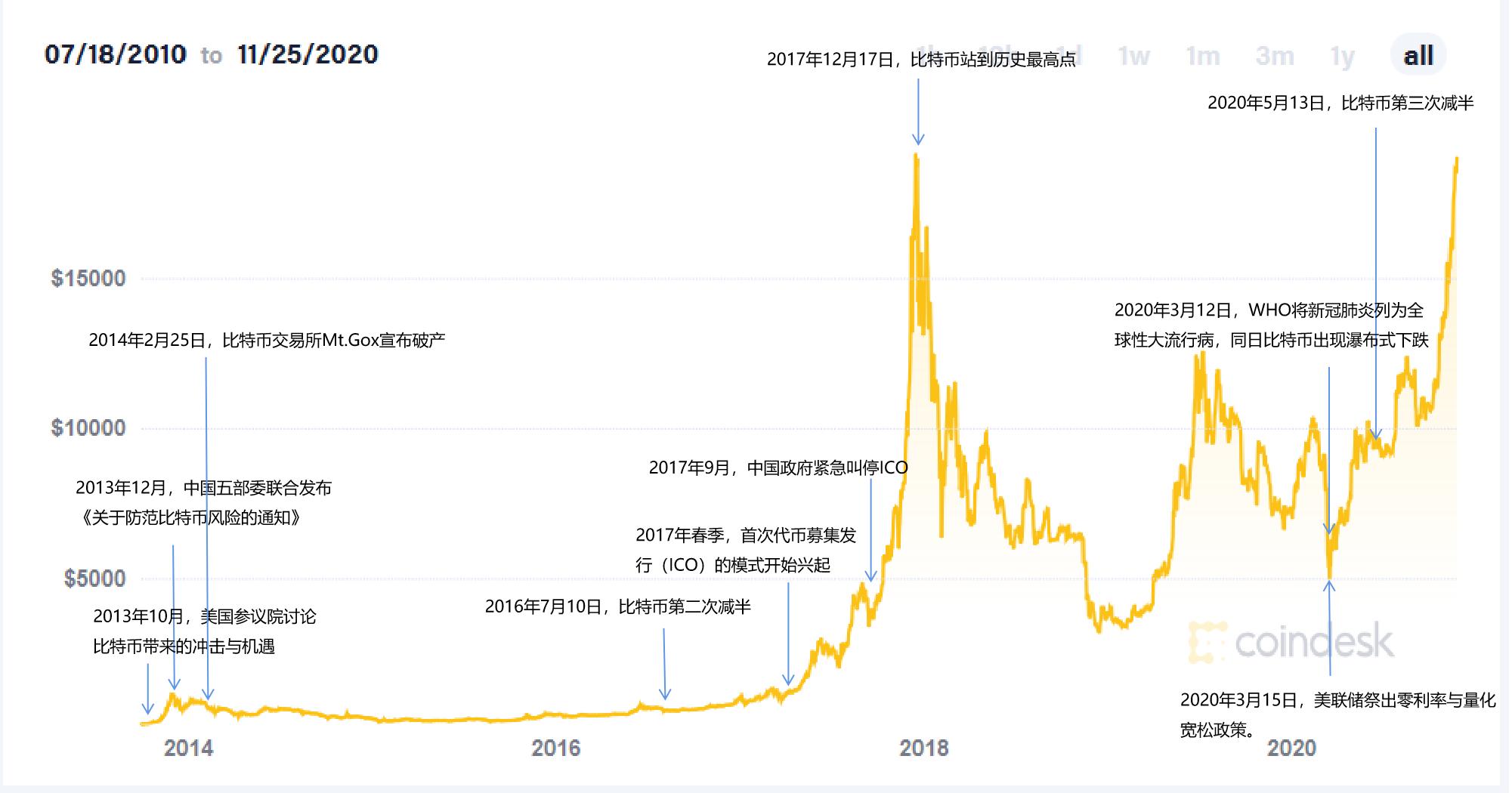

比特币被设计出来,旨在为经济体系引入一种新的货币模式,这种模式高度借鉴了黄金的运作原理,可以被视为一种数字化的“虚拟黄金”或“虚拟资产”。与此同时,数字稳定币则是以法定货币或特定资产为锚,保持价格相对稳定。根据抵押物的不同,数字稳定币主要分为三类:法币抵押、加密货币抵押以及基于算法的稳定币。

不同数字货币特点

比特币这类纯粹的虚拟货币,其价格波动非常剧烈。尽管其设计理念初衷是美好的,但由于缺乏实物作为支撑,其价格很容易受到市场情绪和炒作的严重影响。相比之下,数字稳定币的价格则相对稳定,这主要是因为它们拥有相应的抵押物来支撑。不同抵押类型的稳定币各有其特点,法币抵押的稳定币通常具有较高的可信度,而以加密货币为抵押的稳定币则容易受到加密货币市场波动的显著影响,至于基于算法的稳定币,它们则是依赖特定的算法来确保价格的稳定。

摩根大通的数字货币主要服务于B端客户,与那些面向所有个人和机构客户的传统稳定币不同。这种设定让它的应用领域更加聚焦,更有利于满足特定交易类型的需求。

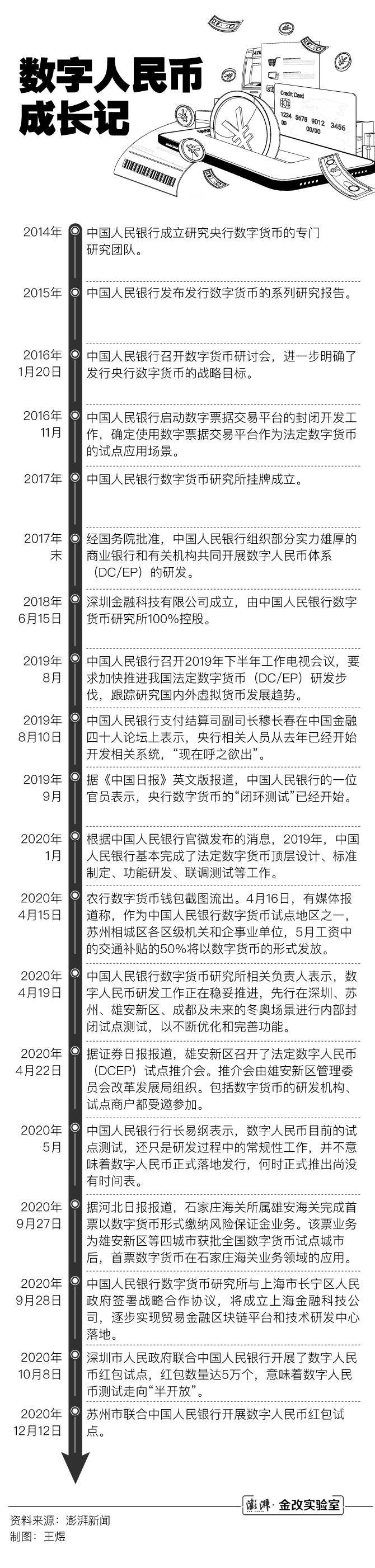

推出央行数字货币原因

我国发行央行数字货币,原因众多,其中最关键的是为了捍卫货币的主权地位和法定支付资格,必须提前做好准备。面对数字经济迅猛发展的今天,若不迅速适应数字支付的新趋势,我国的货币主权可能面临来自外部数字货币的挑战。此外,目前现金的使用正迅速减少,同时,诸如Facebook推出的Libra这样的具有重大影响力的数字货币的出现,正推动各国中央银行着手研究并考虑发行本国的数字货币。

央行发行数字货币顺应了时代潮流,数字经济的发展迫切需要一种与之相适应的电子货币来充当交易工具,这有助于提升经济活动的效率和数字化水平。

数字人民币特点

数字货币人民币由我国人民银行发行,是一种合法的数字货币形式。它建立在广义账户体系之上,能够实现银行账户的松耦合功能,并且与纸币、硬币等值。它具有价值属性和法定支付能力。所谓的法定支付能力,就是指在任何交易场景中,商家都不得拒绝使用数字人民币进行支付。

现金交易无痕迹可寻,而数字人民币则实现了可控的匿名度。这样的设计既确保了用户隐私得到保护,又能在需要时对非法交易进行有效追踪,实现了隐私保护与监管要求的平衡。

技术应用瓶颈

在零售业领域,央行发行的数字货币运用区块链技术遇到了一些难题。首先,性能方面存在限制,由于区块链的共识机制,交易处理速度较慢,这不符合大规模零售场景对高频交易的需求。其次,安全性方面也存在局限,尽管区块链技术提供了一定的安全保障,但仍然存在安全隐患,比如私钥可能丢失、网络遭受攻击等问题。

区块链与分布式账本技术虽始终是央行构建数字货币体系的重要选项之一,然而,其中技术难题仍需克服,特别是支付处理能力迫切需要增强。若不解决这一问题,数字货币在大型商业化场景中的广泛应用将面临困难。

监管与法律差异

央行发行的数字货币构成法定货币的一部分,其发行与监管拥有一套完善的法律法规体系,确保了其运行规范和安全可靠。相较之下,Libra的运作缺乏健全的法律支持,导致其在发行、流通及监管等环节存在众多不确定因素,这有可能对金融市场造成不稳定的影响。

除了Libra之外,比特币等源自网络的“数字货币”也不太可能真正成为流通货币,这是因为它们缺少有力的监管和法律支持,不能确保货币体系的稳定与安全。

大家对央行发行的数字货币能否彻底替代纸币持有何种看法?不妨在评论区发表你的见解,同时别忘了点赞以及转发这篇文章!

Trust Wallet 作为一款功能丰富且安全可靠的数字资产钱包,适合各种类型的用户。无论是对数字货币交易感兴趣的投资者,还是希望使用去中心化应用的用户,Trust Wallet 都能提供良好的体验。