我们需要明确,银行账户和数字人民币钱包在金融领域扮演着极其重要的角色。它们各有特点,利弊分明。通过对比研究,我们能够更有效地运用它们,进而促进社会和经济的向前发展。

开户审核差异

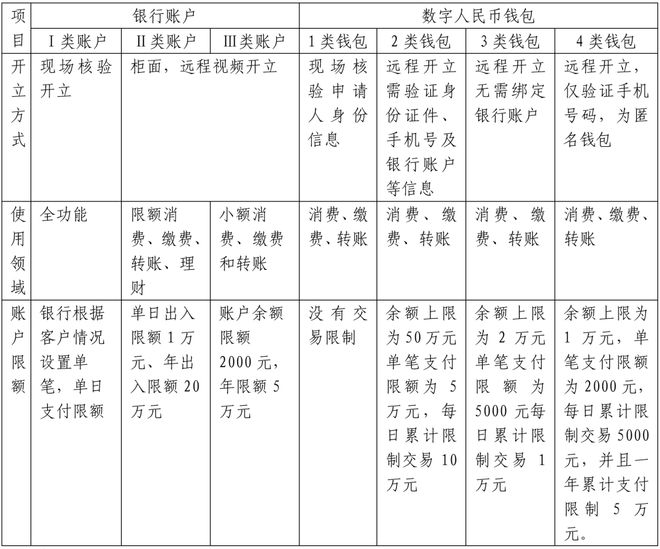

开设银行账户需经过多道验证程序,主要是为了保障账户能够实施实名制。在银行办理开户时,个人需完成一系列繁琐的身份证明流程。相对而言,数字人民币钱包开户流程较为简单,不过即便如此,申请一、二类实名钱包也必须依赖银行账户的身份审核。举个例子,得先在银行把账户给认证好,这样子才能顺顺利利地开设那个数字人民币的钱包。

开设银行账户需经过严格的审查程序,这对反洗钱和资金安全有显著优势。然而,这个过程可能会占用较长时间。相比之下,数字人民币钱包的注册过程较为简便快捷,用户能迅速开始使用。但需留意,数字人民币钱包的实名认证需依托银行账户,所以在开户时两者间存在紧密的关联。

消费场景比较

在消费场景中,无论是银行账户还是数字人民币的电子钱包,都能在网络和实体店轻松使用。银行账户作为传统支付手段,已在多种消费场合得到普及。而数字人民币的电子钱包,在实体店支付时只需轻轻一触,尤其在公交、便利店等地方,使用起来更为方便。此外,这种电子钱包的实体卡片使用范围也在持续扩大。

购买理财产品时,银行账户的使用几乎不受限制,可选的产品种类繁多。但数字人民币钱包目前仅能购买那些支持数字人民币支付的产品。显而易见,银行账户在理财产品种类上更为丰富,而数字人民币钱包在理财功能上还有待进一步开发。

转账功能分析

银行转账服务很全面,不仅能进行同名账户间的转账,还能处理不同名账户的转账,还能用于公司账户、支付账户和数字人民币钱包的转账。比如工资发放、企业结算等日常业务,一般都会通过银行账户来转账。但数字人民币钱包的转账服务在多样性上,还比不上银行账户。

银行账户历经多年发展,其转账系统已相当成熟和稳固,安全层面也相当可靠。然而,数字人民币钱包的转账功能尚有提升空间,比如可以引入更多转账方式和手段,以满足用户多样化的转账需求。

使用环境现状

目前,数字人民币钱包的使用领域还需进一步拓展。在银行自助设备等场合,许多功能还未全面开放。即便是简单的“碰一碰”支付,也只对部分在“白名单”上的商家开放。例如,一些大型超市已经接受这种支付方式,但许多小型商家还未加入。而相比之下,银行账户的使用环境,经过多年发展,已经相对成熟。

商家普遍倾向于使用数字人民币钱包,原因在于支付费用较低。若此优势能增强用户的使用感受,预计将吸引更多商家加入使用行列,从而逐步拓宽数字人民币钱包的应用范围。

资金保障机制

数字人民币的电子钱包功能特别,既能追踪还能防止篡改,有效保障了资金安全,管理起来也很方便。在保护个人隐私上,它甚至比银行账户做得更好。比如,一旦资金交易出现疑问,我们能够快速查清资金的去向。而银行账户的安全机制,是建立在长期金融体系的发展和不断改进的基础上的。

银行账户的资金受到银行信用和多种监管措施的保护,例如存款保险等。而数字人民币的钱包则依赖国家信用,其安全性相当高。尽管保障方式各异,但它们共同的目标都是为了确保用户的资金安全。

发展建议与展望

监管部门需改进操作流程,例如精简用户数字钱包与个人非关联银行账户之间的转账环节。这样的调整有助于提高金融服务的质量和效率,增强用户对数字钱包的信心。事实上,现行的转账限制已对一些用户的体验产生了影响,流程优化后,数字钱包的应用范围有望得到拓展。

实名制对银行账户管理极为关键。它不仅是数字人民币钱包实现实名的基础,银行还需借鉴数字人民币钱包的优点,优化管理手段,比如实施分类分级管理等,来满足客户多元化的支付需求。这两种制度相互促进,旨在为公众带来更优质的支付服务。

日常生活中,大家对数字人民币钱包有望在哪些方面迅速超越银行账户抱有较大期待。敬请点赞并转发本篇文章。